Pengarang:

Judy Howell

Tarikh Penciptaan:

2 Julai 2021

Tarikh Kemas Kini:

6 Mungkin 2024

Kandungan

Pendapatan bersih biasanya merupakan angka terakhir dalam penyata untung rugi, garis yang memberikan maklumat penting kepada pemilik perniagaan mengenai berapa banyak wang yang tersisa setelah membayar perbelanjaan syarikat. Oleh itu, ia adalah ukuran penting bagi keuntungan perniagaan. Pendapatan bersih juga boleh disebut pendapatan, pendapatan bersih atau keuntungan, atau hanya keuntungan, dalam percakapan biasa. Walaupun penting, agak mudah dikira menggunakan prosedur perakaunan sederhana yang mengurangkan perbelanjaan dari hasil.

Langkah-langkah

Kaedah 1 dari 2: Mengumpulkan dan Menyusun Maklumat

Sediakan akaun untung rugi. Untuk mengira pendapatan bersih dengan betul, anda perlu melalui langkah-langkah menyelesaikan demo. Mengisi dokumen sambil mengira pendapatan bersih adalah cara mudah untuk mengatur maklumat anda. Untuk ini, ia dapat diselesaikan dengan tangan atau menggunakan program pengurusan data. Klik di sini untuk maklumat lebih lanjut.

- Dokumen ini merangkumi jangka waktu tertentu, seperti 1 Januari 2014 hingga 31 Disember 2014. Tempohnya boleh menjadi tempoh apa pun, tetapi biasanya bulanan, suku tahunan atau tahunan.

Kumpulkan maklumat yang diperlukan. Untuk mengira pendapatan bersih, anda memerlukan semua maklumat yang diperlukan dalam penyata pendapatan. Ini termasuk pelbagai data mengenai pendapatan dan perbelanjaan syarikat. Sekali lagi, klik di sini untuk maklumat lebih lanjut mengenai data yang diperlukan. Mereka akan diperincikan di bahagian seterusnya artikel.- Secara umum, penyata untung rugi akan merangkumi sumber pendapatan syarikat (terutamanya penjualan, tetapi juga perkara seperti potongan faedah) dan senarai perbelanjaan mengikut kategori, termasuk kos untuk operasi pembuatan produk, pentadbiran, faedah yang dibayar hutang dan cukai pendapatan.

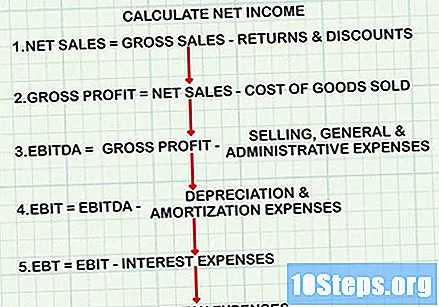

Gunakan formula yang betul. Pengiraan pendapatan bersih mengikuti formula yang sangat spesifik, selari dengan organisasi penyata pendapatan. Namun, jika anda memilih untuk hanya mengira pendapatan bersih tanpa membuat kunci kira-kira, anda harus memastikan mengurangkan perbelanjaan yang betul pada titik yang betul dalam pengiraan. Struktur amnya adalah seperti berikut:- Hitung penjualan bersih: hasil jualan kasar tolak pulangan dan potongan.

- Kurangkan kos barang yang dijual dari penjualan bersih untuk memperoleh keuntungan kasar.

- Kurangkan penjualan, perbelanjaan am dan pentadbiran dari pendapatan bersih untuk memperoleh EBITDA atau EBITDA (pendapatan sebelum faedah, cukai, susut nilai dan pelunasan).

- Kurangkan perbelanjaan susutnilai dan pelunasan dari EBITDA untuk mendapatkan EBIT atau EBITDA (pendapatan sebelum faedah dan cukai).

- Kurangkan perbelanjaan faedah dari EBIT untuk mendapatkan EBT (pendapatan sebelum cukai).

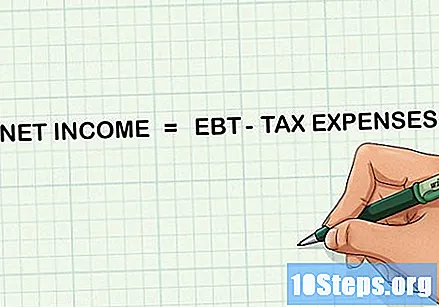

- Kurangkan perbelanjaan cukai dari EBT untuk memperoleh hasil bersih.

Pastikan kalkulator berguna. Bergantung pada ukuran perniagaan, mengira pendapatan bersih mungkin melibatkan jumlah besar atau pengiraan lanjutan. Untuk memastikan ketepatan, simpan kalkulator mudah di sekitar semasa melakukan pengiraan anda.

Kaedah 2 dari 2: Mengira Pendapatan Bersih

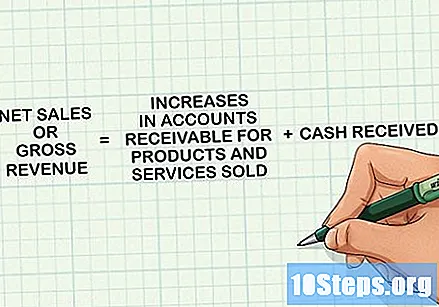

Tentukan penagihan bersih. Untuk mendapatkan jumlah tersebut, juga disebut "pendapatan kasar" atau hanya "hasil", tambahkan semua wang yang diterima dan kenaikan dalam akaun yang diterima untuk produk dan perkhidmatan yang dijual selama tempoh penyata pendapatan. Pendapatan ini dicatat semasa produk atau perkhidmatan disampaikan kepada pengguna, tidak semestinya apabila ia dibayar. Ini akan menjadi item pertama dalam penyata dan dalam pengiraan pendapatan bersih.

- Perhatikan bahawa beberapa syarikat menggunakan istilah "pendapatan" dan "penjualan" sebagai sinonim, tetapi yang lain menggunakan "penjualan" hanya untuk mengenal pasti jumlah produk yang dijual, tidak termasuk pendapatan dari sumber lain.

Menentukan kos barang yang dijual. Ini adalah perbelanjaan yang berkaitan dengan pengeluaran atau pembelian barang yang dijual oleh syarikat. Syarikat runcit dan pembuatan akan mempunyai perbelanjaan yang besar dalam kategori ini. Untuk mencapai jumlah keseluruhan, tambahkan kos bahan mentah yang digunakan dalam pengeluaran, kos tenaga kerja langsung, termasuk upah untuk orang yang tidak terlibat dalam fungsi pentadbiran atau penjualan, dan segala perbelanjaan yang berkaitan dengan pengeluaran, seperti elektrik .

- Sekiranya syarikat memberikan perkhidmatan, kos barang yang dijual dapat diganti dengan kos pendapatan untuk memudahkan pemahaman. Nilai ini mengikuti konsep umum yang sama dan merangkumi perbelanjaan seperti gaji, komisen, kos yang digunakan untuk menyampaikan perkhidmatan, seperti pengangkutan, dan perbelanjaan lain yang berkaitan dengan penjualan.

- Sebaik sahaja anda menemui nombornya, tolak dari pengebilan bersih. Jumlah yang dihasilkan disebut untung kasar dan berfungsi sebagai ukuran kecekapan pembuatan syarikat.

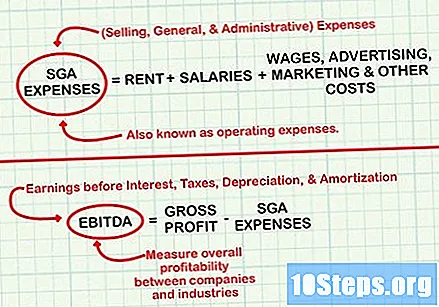

Hitung perbelanjaan operasi. Perbelanjaan penjualan, am dan pentadbiran dikurangkan pada langkah seterusnya. Ini adalah kos seperti sewa, upah, gaji (untuk pekerja di kawasan pentadbiran atau penjualan), pengiklanan dan pemasaran, selain kos lain yang berkaitan dengan operasi utama syarikat.

- Setelah mengira bilangannya, tolak dari keuntungan kasar untuk mendapatkan keuntungan sebelum faedah, cukai, susut nilai dan pelunasan (EBITDA). EBITDA digunakan untuk mengukur keuntungan keseluruhan antara syarikat dan industri kerana mengabaikan kesan keputusan kewangan dan perakaunan terhadap keuntungan.

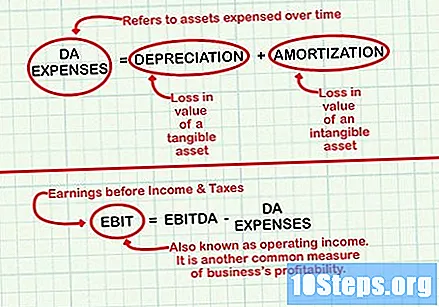

Cari perbelanjaan susutnilai dan pelunasan (DA). Angka-angka ini secara amnya menggambarkan aset kunci kira-kira yang dibelanjakan dari masa ke masa. Kos susut nilai merujuk kepada kehilangan nilai aset ketara, seperti mesin. Kos pelunasan merujuk kepada kehilangan nilai aset tidak ketara, seperti paten. Mengira perbelanjaan sebagai DA dalam penyata pendapatan selama beberapa tahun membolehkan syarikat menyebarkan kesan pelaburan yang mahal, seperti kenderaan baru atau kilang baru, terhadap pendapatan bersihnya.

- Perbelanjaan DA adalah konsep perakaunan yang rumit. Baca mengenai mengira susut nilai aset tetap dan melunaskan aset untuk maklumat lebih lanjut.

- Setelah mengira perbelanjaan DA, tolak dari EBITDA untuk memperoleh EBIT (pendapatan sebelum faedah dan cukai pendapatan). EBIT, juga dikenali sebagai pendapatan operasi, adalah satu lagi ukuran keuntungan syarikat yang biasa.

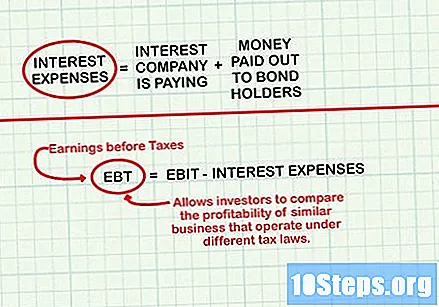

Hitung perbelanjaan faedah. Ini adalah kos yang berkaitan dengan sebarang faedah yang dibayar oleh syarikat (misalnya, pinjaman). Mereka juga boleh memasukkan sejumlah wang yang dibayar kepada pemegang bon. Semasa menghitungnya, tambahkan lagi wang yang diperoleh dengan pendapatan faedah. Ini termasuk faedah yang diperoleh dengan meletakkan wang pada pelaburan jangka pendek seperti sijil deposit, simpanan dan akaun pasaran wang.

- Setelah mengira perbelanjaan faedah, tolak (atau tambah, jika pendapatan faedah lebih besar daripada perbelanjaan) dari EBIT untuk memperoleh EBT (pendapatan sebelum cukai). EBT membolehkan pelabur membandingkan keuntungan syarikat serupa yang beroperasi di bawah undang-undang cukai yang berbeza.

Hitung perbelanjaan cukai. Mereka akan menjadi cukai pendapatan yang dibayar oleh syarikat selama jangka waktu yang dilaporkan dalam penyata pendapatan, dan akan berbeza-beza berdasarkan beberapa faktor, termasuk ukuran perusahaan dan bagaimana pajaknya dibayar. Ingat bahawa jumlah itu tidak termasuk bayaran lain yang dibayar oleh syarikat, seperti IPTU. Ini termasuk sebagai sebahagian daripada perbelanjaan operasi.

Kurangkan perbelanjaan cukai dari EBT untuk memperoleh hasil bersih. Setelah melakukan pengurangan, anda akan mengira nilai yang diinginkan!

Petua

- Sekiranya hasil bersih adalah angka negatif, perbelanjaan syarikat melebihi pendapatan dan anda mengalami kerugian bersih. Sekiranya demikian, syarikat mungkin perlu menyusun semula anggaran dan melaksanakan langkah-langkah pemotongan kos.