Pengarang:

Laura McKinney

Tarikh Penciptaan:

3 April 2021

Tarikh Kemas Kini:

16 Mungkin 2024

Kandungan

- peringkat

- Bahagian 1 Memahami jurang pengambilalihan

- Bahagian 2 Perakaunan untuk jurang pengambilalihan

Kerugian perolehan adalah sejenis kebaikan tidak ketara yang meningkat apabila satu syarikat memperoleh seluruh saham syarikat lain. Memandangkan perolehan dicipta untuk meningkatkan nilai syarikat yang digabungkan, harga pembelian syarikat sering melebihi jumlah nilai pasaran syarikat yang diperolehi. Perbezaan antara nilai pasaran dengan harga belian dipanggil muhibah dan diperlukan untuk mengekalkan keseimbangan rekod akaun syarikat induk. Belajar untuk mengambil kira jurang pengambilalihan akan membolehkan anda merekodkan pengambilalihan dengan betul dalam lembaran imbangan.

peringkat

Bahagian 1 Memahami jurang pengambilalihan

-

Ketahui perbezaan antara kebaikan yang ketara dan tidak ketara. Jurang pengambilalihan dianggap tidak baik. Tidak seperti harta yang nyata seperti harta benda, jentera atau kenderaan, harta tidak ketara adalah harta benda yang tidak boleh terjejas seperti nama jenama, hak cipta, paten atau tanda dagangan.- Dalam perakaunan, barangan ketara dan tidak ketara dicatatkan dalam lembaran imbangan, kerana kedua-dua jenis barangan mempunyai nilai.

-

Hitung nilai buku syarikat. Untuk memahami konsep jurang pengambilalihan, anda perlu memahami nilai buku. Nilai buku adalah nilai barangan ketara syarikat menolak tolak hutang syarikat. Ia dipanggil nilai buku kerana ia adalah nilai perniagaan yang diiktiraf dalam kunci kira-kira.- Sebagai contoh, anggaplah aset ketara sebuah syarikat bernilai 2 juta euro dan barangan tak berwujud bernilai 500,000 euro dan hutang 1 juta euro. Ini bermakna nilai buku bersamaan dengan 1 juta euro (2 juta aset ketara dikurangkan 1 juta hutang).

- Nilai harta syarikat adalah sama dengan kos asalnya.

- Perhatikan bahawa nilai buku sesuatu perniagaan tidak semestinya sama dengan nilai pasaran (juga dipanggil nilai saksama) perniagaan atau apa yang pasaran bersedia bayar. Sebagai contoh, syarikat dalam kes kami mempunyai nilai buku sebanyak 1 juta euro, tetapi pasaran bersedia membayar 3 juta euro.

-

Ketahui definisi jurang pengambilalihan. Apabila syarikat dibeli kembali, muhibah adalah sama dengan perbezaan antara harga belian dan nilai saksama syarikat. Nilai saksama adalah anggaran nilai pasaran yang baik, tetapi untuk contoh ini, kami menganggap bahawa nilai saksama bersamaan dengan nilai buku.- Sebagai contoh, katakan Syarikat A mahu membeli Syarikat B pada $ 1 juta. Katakan bahawa nilai buku syarikat B ialah 500,000 euro. Oleh kerana muhibah adalah sama dengan perbezaan antara harga belian dan nilai buku, jurang pembelian dalam kes ini akan menjadi € 500,000.

- Jurang pengambilalihan mungkin wujud untuk beberapa sebab. Sebuah syarikat mungkin sanggup membayar lebih daripada nilai buku, kerana syarikat tersebut menyadari sama ada margin keuntungan yang besar atau mempunyai prospek pertumbuhan keuntungan atau kelebihan daya saing yang sangat besar.

Bahagian 2 Perakaunan untuk jurang pengambilalihan

-

Tentukan nilai saksama harta syarikat. Seperti yang disebutkan di atas, nilai buku sesuatu syarikat tidak selalu sama dengan nilai saksama (atau nilai penilaian yang seseorang di pasaran bersedia membayar untuk syarikat itu). Langkah pertama adalah untuk mempertimbangkan nilai buku perniagaan (atau aset kurang hutang) dan menentukan nilai saksama.- Contohnya, nilai buku syarikat yang dijual ialah 1 juta euro. Walau bagaimanapun, memandangkan keadaan pasaran yang kukuh, nilai saksama akan lebih tinggi sedikit daripada 1.5 juta euro. Ini bermakna orang akan membayar € 1.5 juta untuk barang bernilai 1 juta euro ini.

- Pengiraan nilai saksama pada umumnya sangat rumit dan memerlukan pengetahuan asas yang cukup dan oleh itu nilai saksama perniagaan sering dikira oleh profesional yang disahkan seperti akauntan atau penganalisis kewangan.

- Umumnya, mengira nilai saksama memerlukan pengetahuan mengenai harga jualan barangan lain atau perniagaan yang serupa. Salah satu pendekatan adalah untuk mengira purata syarikat serupa yang dijual, kemudian meletakkan nilai syarikat itu untuk dibeli di atas di bawah nilai purata ini, bergantung kepada kualiti syarikat.

- Dalam artikel ini, istilah ini nilai saksama digunakan dalam erti kata nilai pasaran.

-

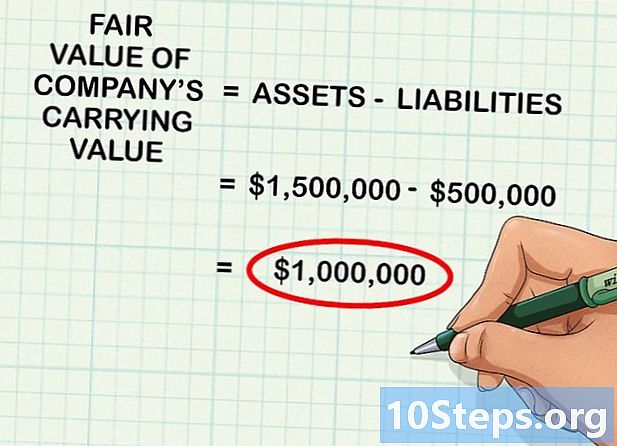

Nyatakan nilai semua barang yang diperolehi. Selepas menentukan nilai saksama barangan, anda boleh menambahnya. Contohnya, anggap bahawa syarikat itu akan diperolehi mempunyai 200,000 € modal ketara, 500,000 euro tunai dan 800,000 € inventori.- Nilai saksama aset syarikat akan menjadi 1.5 juta euro.

-

Kurangkan nilai hutang syarikat dari aset tersebut. Jika syarikat itu mempunyai hutang 500,000 euro dan anda tolak mereka dari € 1,5 juta aset, anda akan memperoleh jumlah nilai saksama nilai buku syarikat yang akan menjadi 1 juta euro.- Ini bermakna bahawa jika anda menolak liabiliti aset syarikat untuk mendapatkan nilai buku dan anda menentukan apa yang pasaran akan membayar secara teori untuk aset ini, hasilnya dalam kes ini ialah 1 juta euro.

-

Tolak nilai saksama harga pengambilalihan untuk mengira muhibah. Jurang pengambilalihan ditakrifkan sebagai perbezaan antara nilai saksama dan nilai buku perniagaan. Untuk mengira muhibah, hanya tolak jumlah aset dari harga perolehan syarikat. Hasilnya adalah selalu nombor positif.- Contohnya, anggap syarikat membeli syarikat lain pada € 1,000,000. Sekiranya nilai saksama syarikat yang diperolehi adalah 800,000 euro, maka jumlah jurang pengambilalihan itu ialah 200,000 euro (1,000,000 - 800,000).

-

Catat operasi dalam jurnal untuk mengambil kira pemerolehan itu. Setelah anda menentukan nilai jurang, buka perisian yang anda gunakan untuk memasukkan operasi yang sesuai di dalam log.- Meneruskan dengan contoh di atas, syarikat itu akan mengreditkan akaun harta yang diperolehi 800,000 euro, kredit akaun jurang pembelian sebanyak € 200,000 dan kemudian mendebitkan akaun tunai sebanyak € 1.000.000. Jurang pengambilalihan adalah tidak ketara dalam lembaran imbangan.

- Siri pendaftaran ini mewakili aliran masuk sebanyak € 800,000 pada aset lembaran imbangan, aliran masuk sebanyak € 200,000 ke dalam akaun divestasi pengambilalihan dan aliran keluar € 1 juta tunai, mencerminkan pemerolehan syarikat.

-

Uji susut nilai jurang pengambilalihan setiap tahun. Setiap tahun, kemerosotan jurang pembelian mesti diuji untuk melihat jika terdapat kehilangan nilai. Kemerosotan berlaku apabila sesuatu yang buruk berlaku kepada perniagaan, mengakibatkan penurunan nilai saksama asetnya di bawah nilai buku. Apabila ini berlaku, nilai perbezaan di antara nilai saksama dan nilai buku mesti ditolak dari muhibah.- Sebagai contoh, anggap anda membeli perniagaan itu pada 1.5 juta euro dengan 500,000 euro decapitalization dan 1 juta euro sebagai nilai buku. Sekiranya jualan jatuh secara mendadak, pegangan ini tidak lagi mempunyai nilai 1 juta. Jika nilai saksama berkurangan kepada 800,000, anda mesti mengurangkan muhibah sebanyak 200,000 untuk mencerminkan penurunan dalam nilai aset.

-

Rekod transaksi yang bersamaan dengan susut nilai jurang penilaian dalam akhbar. Jika jurang pembelian disusut nilai, operasinya mesti muncul di akhbar. Untuk mendaftarkan transaksi, kreditkan akaun rosot nilai dengan nilai susut nilai dan caj perbezaan pembelian dengan jumlah yang sama. Ini mewakili pengurangan jurang pengambilalihan dengan menggunakan akaun rosot nilai sebagai akaun rakan niaga bagi aset.