Kandungan

Bahagian lainUntuk mengemukakan penyata cukai persekutuan anda sebagai ketua isi rumah, anda mesti memenuhi syarat berikut: anda belum berkahwin atau dianggap belum berkahwin pada hari terakhir tahun cukai; anda membayar lebih daripada separuh kos untuk pemeliharaan kediaman; dan anda mempunyai orang yang layak tinggal bersama anda di rumah anda sekurang-kurangnya setengah tahun. Sekiranya anda memenuhi kelayakan untuk ketua isi rumah, secara amnya kadar cukai anda akan lebih rendah daripada kadar pemfailan tunggal atau berkahwin secara berasingan dan anda akan mendapat potongan standard yang lebih tinggi. Anda juga akan layak untuk menuntut kredit tertentu yang tidak boleh anda tuntut jika anda sudah berkahwin dan mengemukakan secara berasingan, seperti kredit penjagaan bergantung dan kredit pendapatan yang diperoleh. Ini boleh menyebabkan penjimatan cukai atau pengembalian wang yang lebih besar.

Langkah-langkah

Bahagian 1 dari 4: Kelayakan Berdasarkan Status Perkahwinan

Tentukan status perkahwinan IRS anda. Kelayakan pertama untuk dikemukakan sebagai ketua isi rumah ialah anda mesti berkahwin pada hari terakhir tahun cukai. Untuk tujuan mengemukakan sebagai ketua isi rumah, IRS menganggap anda belum berkahwin sepanjang tahun atau berkahwin tetapi belum berkahwin untuk tujuan pemfailan, jika pada hari terakhir tahun pajak anda:- Tidak berkahwin; atau berpisah secara sah dari pasangan anda di bawah perceraian atau keputusan nafkah yang terpisah Bagi mereka yang sudah berkahwin atau bercerai, IRS mendefinisikan yang belum berkahwin sebagai telah memperoleh keputusan perceraian akhir atau keputusan pembatalan pada hari terakhir tahun cukai dan memenuhi definisi negeri anda untuk tidak berkahwin untuk tujuan cukai (dibincangkan di bawah). IRS akan menganggap anda sudah berkahwin dan meminta anda memfailkan berkahwin jika anda hanya bercerai untuk tujuan cukai dan berkahwin semula dengan pasangan anda pada tahun cukai berikutnya.

- Memfailkan pengembalian berasingan yang menuntut pemfailan berkahwin secara berasingan, bujang, atau status pemfailan isi rumah.

- Membayar lebih daripada separuh kos menjaga rumah anda sepanjang tahun.

- Pasangan anda tidak tinggal di rumah anda selama enam bulan terakhir tahun cukai.

- Rumah anda adalah rumah utama anak, anak tiri, atau anak angkat anda selama lebih dari setengah tahun

- Anda menuntut pengecualian untuk anak anda.

Jelaskan status anda sekiranya anda bercerai atau berpisah pada tahun cukai. Sekiranya anda bercerai atau berpisah secara sah pada tahun cukai, anda mesti menentukan sama ada negeri anda menganggap anda belum berkahwin untuk tujuan memfailkan cukai anda. IRS menolak definisi setiap negeri tentang berkahwin / tidak berkahwin seperti yang ditetapkan oleh undang-undang cukai negeri.- Sebagai contoh, di Texas anda dianggap berkahwin untuk tujuan cukai sehingga ada keputusan perceraian terakhir, walaupun anda berpisah secara sah.

- Anda mesti melihat laman web cukai kerajaan negeri atau undang-undang cukai negeri untuk menentukan sama ada anda dianggap berkahwin untuk tujuan cukai.

- Anda boleh mendapatkan pautan ke laman web cukai kerajaan negeri di: https://www.irs.gov/Businesses/Small-Businesses-&-Self-Ememployed/State-Links-1.

- Setelah berada di laman web cukai negara, anda mungkin perlu melakukan carian untuk "cukai belum berkahwin" dan "cukai"

- Anda juga boleh melakukan carian internet untuk nama negeri anda dan kata-kata "berkahwin untuk tujuan cukai dan pemisahan undang-undang." Pencarian ini akan mengarahkan anda ke laman web negeri yang sesuai.

Pilih cara melayan pasangan anda yang merupakan orang asing yang tidak tinggal. Sekiranya pasangan anda bukan warganegara A.S. (orang asing), dia mungkin dianggap sebagai orang asing yang tidak bermastautin pada tahun cukai, yang bermaksud bahawa anda dianggap belum berkahwin untuk tujuan rumah tangga. Walau bagaimanapun, IRS telah menetapkan dua ujian yang menentukan sama ada pasangan anda sebenarnya adalah warga asing. Sekiranya di bawah salah satu daripada ujian ini, pasangan anda bertekad untuk menjadi warga asing, anda akan dianggap berkahwin untuk tujuan cukai. Dua ujian tersebut adalah ujian kad hijau dan ujian kehadiran yang besar.

Tentukan status tempat tinggal pasangan anda di bawah ujian kad hijau. Di bawah ujian kad hijau, pasangan anda adalah pemastautin untuk tujuan cukai jika anda adalah penduduk tetap Amerika Syarikat yang sah pada bila-bila masa sepanjang tahun kalendar di mana anda mengemukakan cukai.

- Sekiranya anda dianggap sebagai makhluk asing di bawah ujian ini, anda tidak perlu mengambil bahagian dalam ujian kehadiran yang besar.

- Sekiranya anda dianggap sebagai orang asing yang tidak bermastautin, anda mesti menentukan status tempat tinggal pasangan anda di bawah ujian kehadiran yang besar.

Tentukan status tempat tinggal pasangan anda di bawah ujian kehadiran yang besar. Ujian kehadiran yang besar adalah ujian dua bahagian yang melihat bilangan hari pasangan anda secara fizikal di A.S. selama tiga tahun sebelumnya, bermula dengan tahun cukai yang anda ajukan.

- Bahagian pertama ujian menanyakan sama ada orang yang bersangkutan hadir secara fizikal di A.S. selama sekurang-kurangnya 31 hari sepanjang tahun cukai. Sekiranya jawapan anda tidak, maka pasangan anda dianggap sebagai orang asing yang tidak bermastautin. Sekiranya jawapan anda adalah ya, anda mesti beralih ke bahagian kedua ujian.

- Bahagian kedua ujian menanyakan sama ada orang yang bersangkutan hadir secara fizikal di A.S. selama sekurang-kurangnya 183 hari dalam tempoh 3 tahun sebelumnya (tahun cukai yang anda ajukan dan dua tahun sebelum). Anda mesti mengira 183 hari seperti yang dinyatakan di bawah.

- Untuk tahun pemfailan cukai semasa, tambah semua hari di mana pasangan anda hadir di A.S. Contohnya, jika pasangan anda hadir selama 60 hari, semua 60 hari akan dihitung kepada jumlah 183.

- Untuk tahun sebelum tahun cukai, tambahkan semua hari pasangan anda hadir dan bahagikan jumlah hari untuk tahun itu dengan 3. Jawapannya (atau bagi) adalah bilangan hari dari tahun ini yang diambil kira untuk Jumlah 183 hari. Contohnya, jika pasangan anda hadir selama 30 hari, bahagikan 30 dengan 3 dan jumlah hari yang akan dikira dengan jumlah 183 adalah 10.

- Untuk tahun 2 tahun sebelum tahun cukai, tambah semua hari pasangan anda hadir dan bahagikan jumlah hari untuk tahun itu dengan 6. Jawapannya ialah bilangan hari dari tahun ini yang dihitung untuk hari 183 jumlah. Contohnya, jika pasangan anda hadir selama 36 hari, bahagikan 36 dengan 6 dan jumlah hari yang akan dihitung dengan jumlah 183 adalah 6.

- Tambahkan jumlah hari dari ketiga-tiga tahun bersama-sama. Dengan menggunakan nombor dalam contoh di atas, anda akan menambah 60 + 10 + 6 = 76.

- Sekiranya nombornya 183 atau lebih besar, anda dianggap sebagai penduduk asing untuk tujuan cukai. Sekiranya jumlahnya kurang dari 183, pasangan anda dianggap sebagai orang asing yang tidak tinggal dan anda akan dianggap belum berkahwin untuk tujuan ketua isi rumah.

Bahagian 2 dari 4: Membayar Lebih Dari Separuh Kos untuk Penjagaan Rumah Anda

Kumpulkan semua dokumen kewangan yang berkaitan dengan kediaman anda. Untuk memenuhi syarat kedua untuk mengemukakan sebagai ketua isi rumah, anda mesti dapat menunjukkan bahawa anda telah membayar lebih dari separuh perbelanjaan untuk rumah anda pada tahun cukai. Penjagaan rumah dipertimbangkan secara meluas, dan tidak hanya merangkumi bil utiliti dan sewa / gadai janji tetapi juga kos makanan yang dimakan di rumah. Untuk mendokumentasikan jumlah wang yang anda belanjakan untuk pemeliharaan di rumah anda, anda harus mengumpulkan yang berikut:

- Semua penyata bank yang menunjukkan urus niaga untuk tahun cukai yang anda ajukan.

- Semua cek yang dibatalkan atau perakam cek anda.

- Semua penyata kad kredit untuk tahun cukai yang anda ajukan.

- Sebarang dan semua resit yang berkaitan dengan pemeliharaan rumah, termasuk resit untuk barang runcit atau makanan yang anda makan di rumah atau untuk peralatan atau barang penyelenggaraan lain yang dibeli untuk kediaman.

- Sekiranya anda tidak pasti dengan apa yang anda bayar dalam bil utiliti, biasanya anda boleh meminta bil yang lalu secara dalam talian atau melalui telefon dari syarikat utiliti.

Hitung jumlah kos menjaga rumah selama setahun. IRS mencadangkan agar anda menguraikan jumlah kos untuk pemeliharaan dan bahagian yang anda bayar ke dalam kategori kos yang dibenarkan berikut:

- Cukai harta tanah.

- Perbelanjaan faedah gadai janji.

- Sewa.

- Caj utiliti.

- Pembaikan / penyelenggaraan.

- Insurans harta tanah.

- Makanan dimakan di rumah.

- Perbelanjaan isi rumah yang lain.

- Dalam mengira kos pemeliharaan, anda tidak boleh memasukkan kos pakaian, pendidikan, rawatan perubatan, percutian, insurans nyawa, atau pengangkutan. Di samping itu, anda tidak boleh memasukkan nilai sewa rumah yang anda miliki atau nilai perkhidmatan anda atau ahli keluarga anda.

- IRS menyediakan carta yang boleh anda gunakan untuk mengesan kos di: https://apps.irs.gov/app/vita/content/globalmedia/teacher/cost_of_keeping_up_home_4012.pdf.

Tentukan sama ada bahagian pemeliharaan anda melebihi separuh. Setelah anda mengira semua kos yang berkaitan dengan pemeliharaan rumah, anda mesti menentukan bahagian apa, jika ada yang anda sumbangkan kepada setiap kategori dan bahagian yang dibayar oleh orang lain. Sekiranya jumlah keseluruhan yang anda bayar lebih dari jumlah yang dibayar oleh orang lain, anda memenuhi syarat untuk membayar lebih dari separuh kos menjaga rumah.

Bahagian 3 dari 4: Menentukan Sama ada Orang Berkelayakan Tinggal Bersama Anda

Tentukan sama ada seseorang tinggal bersama anda selama setengah tahun. Kelayakan terakhir untuk mengemukakan sebagai ketua isi rumah ialah orang yang berkelayakan tinggal bersama anda di rumah anda selama lebih dari setengah tahun, kecuali ketidakhadiran sementara seperti menghadiri sekolah. Sekiranya seseorang selain pasangan anda tidak tinggal bersama anda selama lebih daripada separuh tahun cukai yang anda mengemukakan cukai, maka anda tidak akan memenuhi syarat ini. Sekiranya seseorang tinggal bersama anda selama lebih dari setengah tahun, anda mesti memeriksa untuk mengetahui sama ada orang itu memenuhi syarat orang yang layak.

- Terdapat pengecualian untuk keperluan ini. Sekiranya orang yang memenuhi syarat adalah ibu bapa tanggungan anda, dia tidak diharuskan tinggal bersama anda.

Tentukan sama ada anak anda adalah orang yang berkelayakan. Seorang kanak-kanak boleh dianggap sebagai anak yang memenuhi syarat sekiranya mereka memenuhi ujian berikut:

- Anak itu adalah anak lelaki, anak perempuan anda, anak tiri, anak angkat, saudara lelaki, saudara perempuan, saudara lelaki tiri, saudara perempuan tiri, saudara tiri, saudara tiri, atau keturunan salah seorang daripada orang-orang ini.

- Anak berusia di bawah 19 tahun pada akhir tahun cukai yang anda ajukan dan lebih muda daripada anda dan pasangan anda jika mengemukakan bersama; atau anak anda adalah pelajar, di bawah umur 24 tahun, dan lebih muda dari anda dan pasangan anda, jika mengemukakan bersama; atau anak anda hilang upaya kekal dan sepenuhnya pada bila-bila masa sepanjang tahun, tanpa mengira usia.

- Kanak-kanak itu tinggal bersama anda selama lebih dari setengah tahun.

- Anak itu tidak memberikan lebih daripada separuh sokongannya sendiri untuk tahun ini.

- Anak itu tidak mengemukakan penyata bersama untuk tahun ini, kecuali jika pengembalian bersama itu diajukan hanya untuk menuntut pengembalian cukai pendapatan ditahan atau anggaran anggaran yang dibayar.

Tentukan sama ada saudara yang layak tinggal bersama anda. Kategori orang yang memenuhi syarat lain ialah saudara yang tinggal bersama anda. Untuk memenuhi syarat IRS untuk orang yang layak, saudara anda mesti memenuhi ujian berikut:

- Orang itu tidak boleh menjadi anak anda yang layak atau anak yang layak dari mana-mana pembayar cukai yang lain.

- Orang itu mesti menjadi saudara yang dikecualikan daripada tinggal bersama anda atau mesti tinggal bersama anda sebagai ahli keluarga anda sepanjang tahun dan hubungan itu tidak boleh melanggar undang-undang tempatan.

- Saudara-mara yang dikecualikan daripada tinggal bersama anda termasuk: anak, anak tiri, anak angkat, atau keturunan mana-mana dari mereka; saudara lelaki, saudara perempuan, abang tiri, saudara perempuan tiri, saudara tiri, atau saudara tiri; bapa, ibu, datuk nenek, atau nenek moyang langsung lain, tetapi bukan ibu bapa angkat; bapa tiri atau ibu tiri; anak lelaki atau anak perempuan saudara lelaki, saudara perempuan, saudara lelaki atau saudara perempuan anda; saudara lelaki atau saudari ayah atau ibu anda; atau menantu, menantu, bapa mertua, ibu mertua, kakak ipar, atau kakak ipar anda.

- Sekiranya anda memenuhi kedua-dua ujian orang yang memenuhi syarat dan syarat untuk berapa lama seseorang dikehendaki tinggal bersama anda sepanjang tahun cukai, anda memenuhi syarat kelayakan ketiga untuk diajukan sebagai ketua isi rumah.

Bahagian 4 dari 4: Menunjukkan Ketua Isi Rumah mengenai Penyata Cukai Anda

Gunakan borang cukai yang betul. Setelah anda menentukan bahawa anda memenuhi tiga kelayakan untuk mengemukakan sebagai ketua isi rumah, anda hanya boleh menuntut status ketua isi rumah dengan mengemukakan Borang IRS 1040A atau Borang1040. Anda juga boleh memfailkan 1040EZ untuk status pemfailan Filem Tunggal atau Berkahwin Bersama, atau 1040NR dan 1040NR-EZ untuk Orang Asing Bukan A.S.

- Anda boleh memuat turun borang ini dari IRS di: https://www.irs.gov/Forms-&-Pubs.

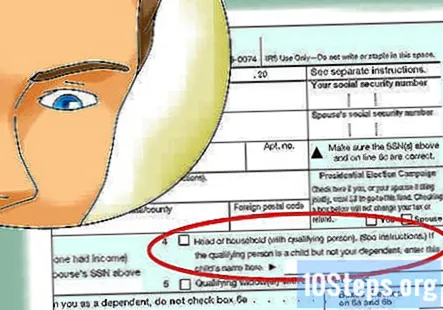

Tandai kotak berlabel "Ketua Rumah Tangga."Setelah anda memasukkan maklumat peribadi anda, anda harus mencentang kotak berlabel" Ketua Rumah Tangga ", untuk menunjukkan status pemfailan anda.

- Anda juga boleh menuntut pengecualian untuk diri sendiri dan setiap tanggungan anda, selagi tidak ada pembayar cukai lain yang boleh menuntut anda sebagai tanggungan.

Lengkapkan cukai anda. Setelah anda menetapkan diri anda sebagai ketua isi rumah, anda harus memberikan semua maklumat yang diperlukan dalam Borang IRS 1040 atau Borang 1040A.

Soalan dan Jawapan Komuniti

Bolehkah saya menyenaraikan tunangan saya sebagai tanggungan, jadi saya boleh mengajukan ketua keluarga? Dia sudah memfailkan cukai.

Penasihat Kewangan Jill Newman adalah Akauntan Awam Bertauliah (CPA) di Ohio dengan lebih dari 20 tahun pengalaman perakaunan. Dia mendapat CPA dari Lembaga Perakaunan Ohio pada tahun 1994 dan memiliki BS dalam Pentadbiran Perniagaan / Perakaunan.

Bolehkah bekas suami saya menuntut ketua rumah tangga jika dia membayar semua perbelanjaan rumah dan kita tinggal sebagai rakan sebilik?

Penasihat Kewangan Jill Newman adalah Akauntan Awam Bertauliah (CPA) di Ohio dengan lebih dari 20 tahun pengalaman perakaunan. Dia mendapat CPA dari Lembaga Perakaunan Ohio pada tahun 1994 dan memiliki BS dalam Pentadbiran Perniagaan / Perakaunan.

Bolehkah bekas suami saya menuntut ketua rumah tangga jika dia membayar semua perbelanjaan rumah dan kita tinggal sebagai rakan sebilik?

Dia boleh, tetapi anda ingin memfailkan cukai anda dengan cara yang betul.

Bolehkah saya memfailkan sebagai ketua rumah tangga jika anak perempuan saya dan tiga anaknya tinggal bersama saya dan saya membayar semuanya, jika dia sudah mengemukakan kepulangannya sebagai ketua keluarga?

Satu-satunya cara untuk melakukan ini adalah untuk dia menyiapkan penyata yang telah diubah (1040X), mengubah status pemfailannya menjadi single dan hanya mendakwa dirinya sebagai tanggungan. Setelah selesai, anda boleh menuntut ketua keluarga dan menggunakan ketiga-tiga anak tersebut sebagai tanggungan. Sekiranya dia enggan mengubah kepulangannya, tidak ada yang dapat anda lakukan kecuali berhenti membayar semuanya dan mula membebankannya kerana tinggal di sana.

Bolehkah saya menyenaraikan tunangan saya sebagai tanggungan?

Ya, jika anda membayar sebahagian besar perbelanjaan hidup tunangan anda, dia tinggal bersama anda, dan pendapatannya berada dalam had tertentu.

Adakah saya mesti menyenaraikan anak saya dengan cukai saya jika bekas suami saya mendakwa dia dengan cukai dan dia tinggal bersama saya?

Terdapat banyak faktor yang akan menentukan tindakan terbaik di sini, seperti berapa banyak masa selama setahun dia tinggal bersama bekas suami anda, yang menyokong anak secara kewangan, dll. Saya akan mengesyorkan menghubungi ejen cukai tempatan yang boleh memberi anda lebih terperinci berdasarkan senario individu anda.

Saya membaca tajuk keperluan isi rumah. Saya rasa saya berjumpa dengan mereka. Saya masih bujang dan sepanjang tahun 2019 saya membayar semua bil, termasuk gadai janji dan cukai saya. Teman wanita saya telah tinggal bersama saya selama setahun penuh. Adakah saya memenuhi syarat? Jawapan

Sekiranya saya tinggal dengan ibu yang belum berkahwin dengan anak-anak saya dan dia tidak mempunyai pendapatan, adakah saya masih boleh menjadi ketua keluarga? Jawapan

Bagaimana saya dapat membuktikan bahawa saya membayar lebih daripada separuh kos untuk pemeliharaan rumah saya jika saya menggunakan akaun bank yang dikongsi dengan isteri saya untuk membayar semua kos? Jawapan

Bolehkah pasangan menuntut tunggal atau ketua keluarga apabila pasangan lain meninggalkan mereka? Jawapan

Adakah saudara perlu menjadi tanggungan ketika seseorang mengajukan diri sebagai ketua isi rumah? Jawapan

Petua

- Sekiranya menuntut ketua rumah tangga, tetapi pasangan lain menuntut anak sebagai pengecualian (untuk berkongsi simpanan cukai berkaitan anak dengan adil), anda harus mengemukakan Borang 8332, Pelepasan / Pembatalan Pelepasan Tuntutan Pengecualian untuk Anak oleh Ibu Bapa Kustodial. Borang ini membolehkan ibu bapa bukan penjaga untuk menuntut anak sebagai tanggungan.

Amaran

- Periksa kod cukai setiap tahun sebelum memasukkan penyata cukai pendapatan anda, kerana syarat untuk mengemukakan status ketua isi rumah boleh berubah.